¿A quién le gusta traer efectivo en la cartera o en el monedero? Déjenme les cuento amigos que yo odio traer billetes o monedas disponibles, porque siempre me lo termino gastando todo en poco tiempo. ¿No sé si a ustedes les pase lo mismo?, para mí es preferible tener dinero en mi cuenta bancaria y utilizarlo con mi tarjeta de débito.

¡Pues para los gobiernos, esto es lo más conveniente!

La tendencia global indica que los gobiernos están implementando políticas para la desaparición del Fiat por distintas razones: evasión fiscal, lavado de dinero y financiamiento al terrorismo, entre las más importantes. Si una persona opera solo con billetes y monedas, por lo general está evadiendo las contribuciones de IVA e ISR; por otro lado, los gobiernos se han dado cuenta que, con efectivo, es muy difícil rastrear operaciones ilícitas derivadas de narcotráfico, tráfico de armas y tráfico de personas, entre otras.

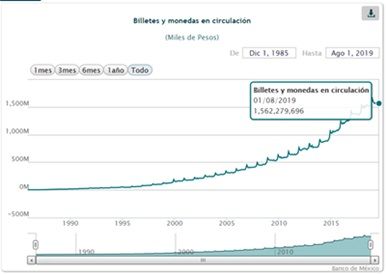

En un estudio hecho por HSBC 1, se resalta que del 2009 a la fecha se ha reducido aproximadamente un 44% de uso de efectivo en el mundo. Pero no ha sido así en México, del 2009 a la fecha el uso de efectivo subió de 5.5 mil millones de pesos a 1.5 billones de pesos en circulación.

En definitiva, la emisión de tanto dinero Fiat es un síntoma de que nuestra economía se usa para evasión fiscal y lavado de dinero, en su mayor parte. Toda esta enfermedad va ligada a las empresas factureras y operaciones ficticias.

Figura 1. Banco de México, Billetes y Monedas en Circulación 2

Para combatir este mal fenómeno en México, y siguiendo las tendencias globales, en esta semana se lanzó oficialmente CoDi (Cobro Digital), el cual consiste en una plataforma de cobros a través de QR (Quick Response) o NFC ( NEar Field Comunication). Con esto el Banco de México pretende dar batalla al uso del efectivo y colaborar en la inclusión financiera. En el video que encontrarás en la liga siguiente, podrás ver a detalle cómo funciona y sus ventajas en la aplicación:

Aunque CoDi me parece una excelente política, estoy convencido que el problema de fondo es la inclusión financiera y la falta de registros de identidad de muchas de las personas que serían mercado para esta aplicación. Acorde a datos del INEGI, el 22.7% de las poblaciones mexicanas carece de un registro de nacimiento y por ende no tiene identificación oficial.

Es muy importante que a la par del lanzamiento de CoDi, se ejecuten programas de registros de identidad para que los proyectos de inclusión financiera puedan ser más exitosos.

Intención con acción amigos, si quieres poner un granito de arena para que nuestra economía esté menos metalizada y decimonónica, no traigas efectivo en la cartera y paga todas tus operaciones electrónicamente.

Comentarios: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

1.- FORBES, México y el fin del efectivo, https://www.forbes.com.mx/mexico-y-el-fin-del-efectivo-como-medio-de-pago/, consultado el 1 de octubre del 2019.

2.- Banco de México, Billetes y Monedas en Circulación, https://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?sector=11&accion=consultarCuadro&idCuadro=CF315&locale=es, consultado el 1 de octubre del 2019.