Hace unas semanas estuve de visita en mi hermoso pueblito Apipilulco, en el Estado de Guerrero. Al ir recorriendo las carreteras me encontraba con un paisaje no muy alentador, donde las huertas de mango se encontraban tapizadas por sus frutos echándose a perder.

Le pregunté a mi tío que porque no se vendía el mango y me respondió que porque los intermediarios ofrecen un precio muy barato y los productores no tienen la infraestructura para llevar el producto directamente al consumidor final.

Uno de los grandes asuntos en la ideología FINTECH es acabar con la intermediación financiera, los bancos, fondos de inversión, cajas de ahorros y demás organismos de compra-venta de dinero entorpecen el flujo natural de la moneda al ofrecer precios de compra muy baratos y tarifas de venta muy caras.

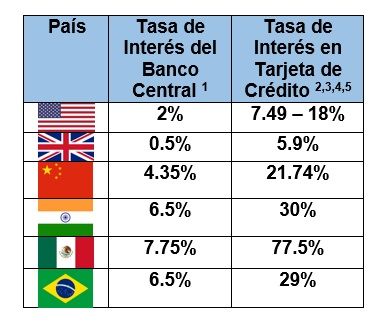

Esto sucede, no solamente en México, sino en todo el mundo; por ejemplo, veamos tasas de interés, con intermediación bancaria, en diferentes países:

Es evidente el diferencial ocasionado por la intermediación de los bancos, y lo tenemos que soportar al transitar por el oligopolio de los servicios financieros tradicionales. Es claro que este comportamiento no se reduce solamente en México, es en definitiva un fenómeno global.

Por el otro lado, en el ecosistema FINTECH podemos encontrar servicios de préstamo par a par (peer to peer ó P2P) donde se evita esta intermediación bancaria. Estas aplicaciones conjugan a las personas dispuestas a prestar dinero con aquellas que necesitan un préstamo.

En México las tres plataformas de préstamo P2P más conocidas son:

1.- Prestadero.com

2.- Doopla.com

3.- Yotepresto.com

En estas plataformas, para la gente que desea prestar una lana se le ofrece de entre el 5.9 al 12%, según el monto y el riesgo. Por el otro lado a las personas que necesitan un préstamo se les ofrecen tasas anualizadas de entre el 25.9% al 35%, casi 42 puntos por debajo de las tasas de tarjeta de crédito en México.

Eventualmente la intermediación irá desapareciendo con aplicaciones de innovación financiera cómo el Blockchain, Crowdfunding, ICO´s, etc.

Estoy de acuerdo con la reducción de la intermediación bancaria, ejecutemos ideas para que los emprendedores no dependamos de los bancos para capitalizar nuestros proyectos.

Intención con acción, anímate a crear una plataforma P2P de préstamos.

- Central Banks, 2018. Interest rates. https://www.global-rates.com/interest-rates/central-banks/central-banks.aspx. Consultado el 2 de agosto del 2018.

- Deposits, 2018. Credit Cards. https://asia.deposits.org/credit-cards/. Consultada el 2 de Agosto del 2018.

- Bank of China. Credit Card Interest Rates.

- http://www.bankofchina.com/au/en/bocinfo/bi2/201711/t20171115_11912997.html. Consultado el 2 de Agosto del 2018.

- Kardmatch, 2018. Tasas de Interés Tarjetas de Crédito México. https://blog.kardmatch.com.mx/tasa-de-interes-tarjeta-de-credito-mexico. Consultado el 2 de agosto del 2018.

- Reuters, 2018. https://www.reuters.com/article/us-brazil-cenbank-regulation-exclusive/exclusive-brazil-central-bank-looks-to-rein-in-fees-on-debit-cards-sources-idUSKBN1FD1KE. Consultado el 2 de agosto del 2018.