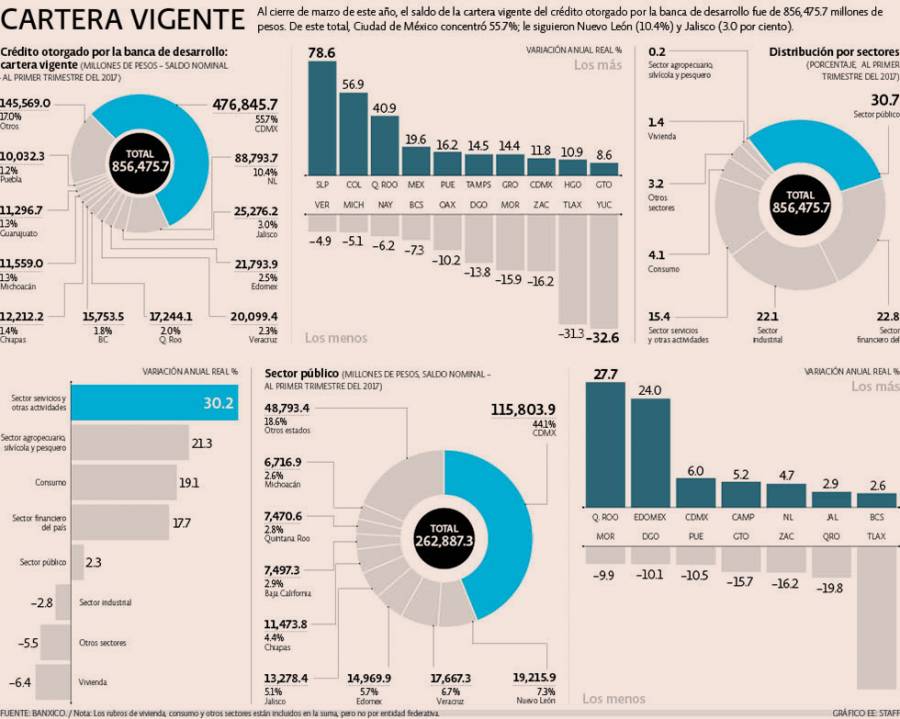

Al primer trimestre del 2017, el saldo del crédito total otorgado por la banca de desarrollo, como cartera vigente, ascendió a 856,475.7 millones de pesos, monto del cual la Ciudad de México concentró más de la mitad de los recursos (55.7%), con un total de 476,845.7 millones, de acuerdo con datos de Banco de México.

Los estados que le siguieron fueron Nuevo León (10.4%), con 88,793.7 millones, y Jalisco (3.0%), con 25,276.2 millones.

Héctor Magaña, investigador del Centro de Investigación en Economía y Negocios del Tecnológico de Monterrey, afirmó que “en estas tres entidades se concentra prácticamente la mayor parte de la población, por lo mismo, es importante revisar que en ellas se da una cantidad importante de personas que utilizan estos créditos”.

Otras entidades con recursos importantes fueron Estado de México (2.5% del total), con 21,793.9 millones de pesos; Veracruz (2.3%), con 20,099.4 millones; Quintana Roo (2.0%), con 17,244.1 millones, y Baja California (1.8%), con 15,753.5 millones.

Por el contrario, los financiamientos de menor cuantía fueron: 43.4 millones de pesos para Tlaxcala, 926.1 millones para Campeche y 1,229.0 millones para Zacatecas.

José Luis de la Cruz Gallegos, director del Instituto para el Desarrollo Industrial y el Crecimiento Económico (Idic), sostuvo que en Tlaxcala se debió a que “la actividad económica del estado, en términos industriales y aun en la parte de servicios, es baja; es decir, tiene una participación económica pequeña (...) eso influye en la baja captación de ese tipo de financiamiento”.

En el caso de Campeche, Raymundo Tenorio Aguilar, director de la carrera de Economía y Finanzas en el Tecnológico de Monterrey, indicó que “es por la baja actividad económica que ha originado la caída en la producción de petróleo (...) baja actividad económica, baja actividad de crédito”.

Dinamismo

A marzo de este año, el saldo de la cartera vigente del crédito total otorgado por la banca de desarrollo en el país creció 8.1% a tasa anual real.

“Este crecimiento puede deberse a dos cosas: que haya ejercicio de líneas de crédito para recursos que quedaron pendientes al final del año pasado, y la otra es que se les abre la llave de recursos a estados y municipios, que reciben créditos de Banobras (Banco Nacional de Obras y Servicios Públicos), fundamentalmente”, afirmó Tenorio Aguilar.

Kristobal Meléndez Aguilar, analista del Centro de Investigación Económica y Presupuestaria (CIEP), agregó que “hay que considerar que este tipo de créditos principalmente lo utilizan los estados para (obtener) una tasa de interés menor. Algunos estados lo están aprovechando y por eso se ve el incremento”.

De las 32 entidades, 17 presentaron aumentos, destacando San Luis Potosí, con una variación anual real de 78.6%, al pasar de 1,438.6 millones de pesos al cierre del primer trimestre del 2016 a 2,697.7 millones en igual periodo de este año.

Le siguieron Colima (56.9%), Quintana Roo (40.9%), Estado de México (19.6%) y Puebla (16.2 por ciento).

Con respecto a San Luis Potosí y Quintana Roo, Raymundo Tenorio señaló que “es muy posible que haya sido Banobras quien otorgó más financiamiento”, mientras que en el caso de Colima, “me parece que el Banco Nacional de Comercio Exterior, ahí sí pudo haber otorgado más créditos”.

De las 15 las entidades que presentaron una disminución anual real en la asignación de crédito, sobresalen Yucatán (32.6%), Tlaxcala (31.3%), Zacatecas (16.2%) y Morelos (15.9 por ciento).

El director del Idic mencionó sobre Yucatán que “a pesar de tener un crecimiento económico, la banca de desarrollo no ha penetrado con la misma importancia y solidez que en otros lados (...) Es más por la ausencia de un programa de financiamiento público que apoye la entidad”.

En el mismo sentido, el investigador del CIEP comentó que en dichas entidades lo que ocurre es que “no se está optando por créditos, sino que están optando” por otras vías de financiamiento.

Participación por sector

Al considerar la distribución el saldo de la cartera vigente del crédito total otorgado por la banca de desarrollo por sector, las cifras arrojan que el sector público fue el que obtuvo el monto más elevado, de 262,887.3 millones de pesos a marzo del 2017, lo cual representó 30.7% del total, y una variación anual real de 2.3 por ciento.

En este tenor, Héctor Magaña enfatizó que “la recaudación a nivel estatal no ha sido del todo favorable en los últimos periodos (...) y aquellas entidades que ya se habían comprometido con ciertas obras de infraestructura, ciertos proyectos (...) con tal de no suspender estos proyectos, podrían haber pedido apoyo a la banca de desarrollo para terminarlos”.

En segundo lugar se ubicó el sector financiero con 195,439.6 millones de pesos (22.8% del total), y una variación de 17.7 por ciento.

El tercer puesto lo obtuvo el sector industrial, con 189,455.2 millones de pesos —y una disminución anual de -2.8%, seguido del sector servicios y otras actividades, con 131,955.9 millones y una participación de 15.4% del total de créditos otorgados por la banca de desarrollo.

La cantidad restante se repartió entre los sectores consumo, con 35,361.4 millones de pesos; otros, con 27,010.3 millones; vivienda, con 12,257.4 millones, y agropecuario, silvícola y pesquero, con 2,108.7 millones.

Cabe destacar que, de los sectores mencionados, tres presentaron disminuciones: vivienda (6.4%), industrial (2.8%) y otros (5.5 por ciento).

De la Cruz Gallegos manifestó que “se observa el efecto de un presupuesto más austero, en la parte de construcción, es un elemento que está afectando (...), donde la construcción, en particular de vivienda, se está viendo afectada”.

En el caso opuesto, se encuentran los aumentos en servicios y otras actividades (30.2%); agropecuario, silvícola y pesquero (21.3%); consumo (19.1%); financiero (17.7%), y público (2.3 por ciento).

Meléndez Aguilar señaló que “algunos estados han estado diversificándose, han optado por el agropecuario, el mismo gobierno lo ha estado incentivando”.

En cuanto al sector servicios, mencionó que ha presentado un gran dinamismo, “el cual lo ha estado controlando las principales entidades: Ciudad de México, Jalisco y Nuevo León”.

Objetivo

De acuerdo información de la Secretaría de Hacienda y Crédito Público, “la banca de desarrollo se ha constituido como una herramienta de política económica fundamental para promover el desarrollo, resolver los problemas de acceso a los servicios financieros y mejorar las condiciones de los mismos para aquellos sectores que destacan por su contribución al crecimiento económico y al empleo: micro, pequeñas y medianas empresas, infraestructura pública, vivienda para familias de bajos recursos, y el financiamiento a los productores rurales de ingresos bajos y medios”.